�IJ�������ӡ������Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��2021��棩����2����Ҫ����˰�����Ż�Ŀ¼

���ڹ������������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼��2021��棩���Լ���Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��2021��棩���Ĺ���

������ ˰���ܾ� ��չ�ĸ�ί ��̬����������2021���36��

Ϊ����׳����ܻ�����ҵ���ƶ���Դ��Լ��Ч���ã��ַ������������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼��2021��棩���͡���Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��2021��棩�����й���������£�

һ�����������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼��2021��棩���͡���Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��2021��棩����2021��1��1����ʩ�С�

������ҵ�������ڡ������� ����˰���ܾ� ���ҷ�չ�ĸ�ί���ڹ��������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼�����У���֪ͨ������˰��2009��166�ţ��͡������� ����˰���ܾ� ���ҷ�չ�ĸ�ί������������������������<�������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼�����У�>��֪ͨ������˰��2016��131�ţ���Ŀ¼�涨��Χ����Ŀ��2021��12��31��ǰ�ѽ����Ż��ڵģ��ɰ����߹涨��������������Ϊֹ����ҵ�������ڡ��������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼��2021��棩���涨��Χ����Ŀ����2020��12��31��ǰ��ȡ�õ�һ��������Ӫ���룬����ʣ���������������Ż�������Ϊֹ��

������ҵ������Դ�ۺ��������ڡ������� ����˰���ܾ� ���ҷ�չ�ĸ�ί���ڹ�����Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��2008��棩��֪ͨ������˰��2008��117�ţ���Ŀ¼�涨��Χ���������ڡ���Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��2021��棩���涨��Χ�ģ��ɰ����߹涨���������Ż���2021��12��31��ֹ��

�ġ�˰������ں��������У��粻��ȷ�ж���ҵ���µ���Ŀ�Ƿ����ڡ��������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼��2021��棩�����Լ���Դ�ۺ������Ƿ����ڡ���Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��2021��棩���涨�ķ�Χ��������ʡ�����ϣ���ʡ������չ�ĸ����̬�����Ȳ��ų��������

�塢�������� ����˰���ܾ� ���ҷ�չ�ĸ�ί���ڹ��������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼�����У���֪ͨ������˰��2009��166�ţ����������� ����˰���ܾ� ���ҷ�չ�ĸ�ί���ڹ�����Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��2008��棩��֪ͨ������˰��2008��117�ţ��Լ��������� ����˰���ܾ� ���ҷ�չ�ĸ�ί������������������������<�������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼�����У�>��֪ͨ������˰��2016��131�ţ���2022��1��1�����ֹ��

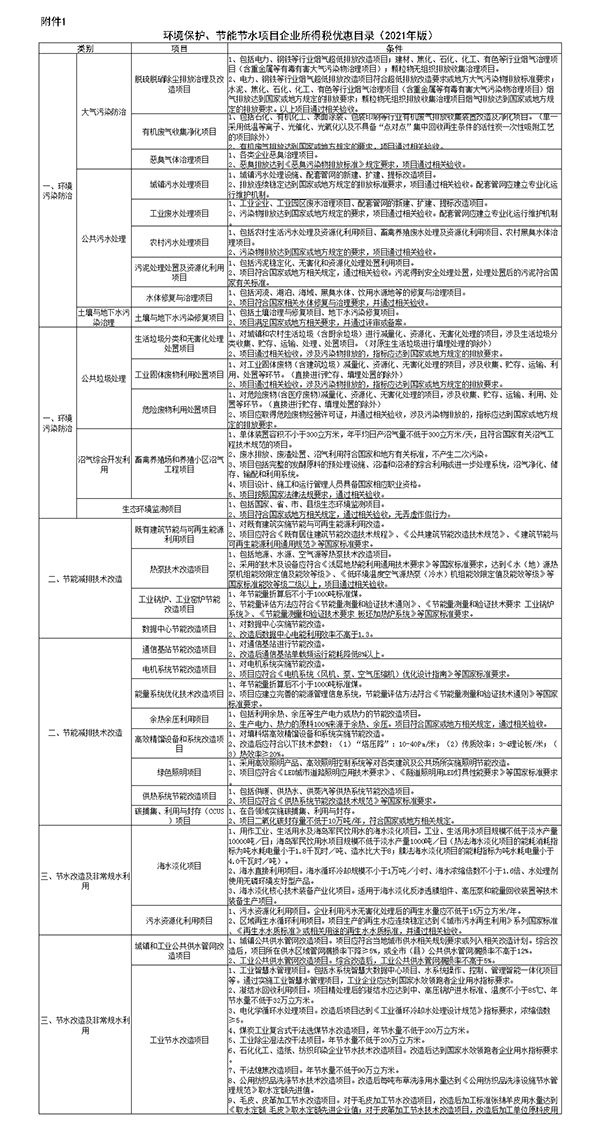

������1.�������������ܽ�ˮ��Ŀ��ҵ����˰�Ż�Ŀ¼��2021��棩

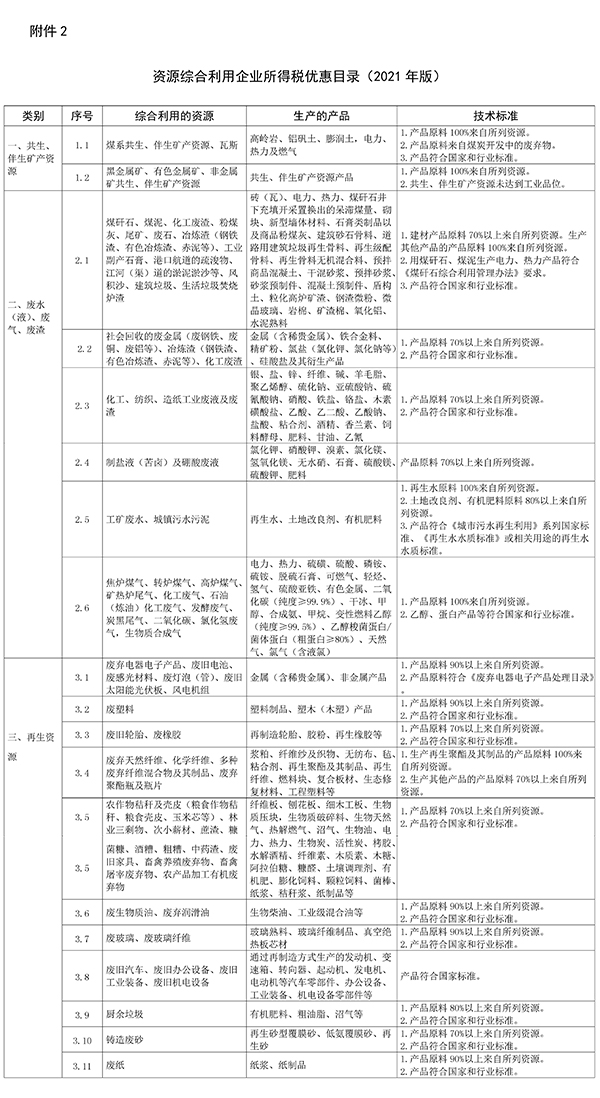

2.��Դ�ۺ�������ҵ����˰�Ż�Ŀ¼��2021��棩

������������˰���ܾ� ���ҷ�չ�ĸ�ί ��̬������

2021��12��16��

(���α༭�������ֻ�)

�Ƽ�����

-

�����뿼�� | �й���ɫ������ҵЭ�����������ֻ���������̩

���й���ɫ������ҵЭ�����������ֻ��밢��Ͱ�eWTP�������������ƽ̨���ŶӺ�����֯...

-

Э�� | ���Ͽ��������������ֻ���֯�ٰ조˫̼����ѵ

��̼��塢̼�кͱ����£� ��̼�ѳ�Ϊ������ɫ������ҵ��չ�Ĺؼ��ʡ�2��28�����磬��...

-

Э���쵼� | ���������ֻ������μ�2023����������˾������

2��23��24�գ� 2023���й�������Դ��������˾���й���ҵ��������˾�ֳ��������� ...

-

�������� | ȫ���˴�������������淶���۶�����ػ�����

���������ý�����������Ƴ�ר���������������Ի�ȫ���˴���������ռ��Źɷ�����...

-

�����뿼�� | ��̩����������ҵͶ�ʽ�����-���Ľ���Ͷ��

��ɫ��̼��ѭ����չ�Ǹ��������÷�չ�ı���֮·����̩�����ֱ����˫̼ս�Ժ�BCG����...

-

Э���쵼� | �߷���ҵ������ ����������չ������������

�������������ֻḱ���鳤�Я��Ա��λ���ʰ�����Ƽ���������˾�����¼�ƣ�ʰ��...

�ȵ�����

-

Э�Ṥ�� | ������������Σ�շ����������

Ϊ�᳹���л������������������͡��л��������������Ⱦ�������η�������...

-

Э�Ṥ�� | ������ͭ������Ǧ��п��ҵ��Ⱦ��

������ͭ������Ǧ��п��ҵ��Ⱦ���ŷű�(GB 31574-2015)������ר�����������ɫ��...

-

�Ƽ����� | �й���ɫ������ҵ��������ѧԺ��

�й���ɫ������ҵ��������ѧԺ���й���ɫ������ҵЭ�����������ֻᡢ����ʡѭ������Э...

-

Э�Ṥ�� | ����������ҵ��չ������ҵ����

Ϊ�˰�������������ҵȫ���˽���Ҳ�ҵ���߷����÷�չ���ƣ�������Ե����÷��շ�...

-

Э��֪ͨ | ��ʮһ����������������̳��չ��

Ϊ����᳹��ʵ��������ɫ������ҵ��չ�ƽ��ƻ������ƶ��ҹ�������ɫ����������������...

-

Э�Ṥ�� | ����ʡ������ί��������һ��ݰ

2016��10��19�գ�����ʡ��������ί��ǹ���ϡ���ί��ί�����г��ィ�ꡢ��ί�칫��...

-

Э�Ṥ�� | �н������������ֻ����ֹ�������

2019��3��11�գ��н�������ʩ������ƽ��輯������˾ִ���ܾ����Ϻ����������г�ִ...

-

Э�Ṥ�� | ����λ���鳤һ�е�����������Ͷ

2018��6��8�գ��й���ɫ������ҵЭ�����������ֻḱ�᳤�����鳤����λ�������鳤��...

-

Э�Ṥ�� | ��������ͭԭ�ϡ���������ͭԭ��

��ǰ�������г��ල�����ֺܾ��ұ�������ίԱ�ṫ����GB/T 38470-2019 ��������ͭ...

-

Э�Ṥ�� | ������ʽȡ��������Դ��Ӫ����

���գ������� 2019���1���� ���������ڷ�ֹ���IJ��ֹ��µľ���������ض����...